Vario rinka 2019 metais. Dr. Copper

Dažnai sakoma, kad vario kainos atspindi pasaulio ekonomikos sveikatą dėl metalo naudojimo visuose pagrindiniuose pramonės sektoriuose, todėl ir gavo pravardę Dr. Copper. Nuo 2016 m. sausio mėn. Iki 2017 m. pabaigos vario kaina išaugo 72%, kai Kinijos augimo tempas pagreitėjo ir likusios pasaulio ekonomikos augo. Tačiau 2018 m. lapkričio pabaigoje vario kainos sumažėjo 18%, kai susirūpinimą rinkoje sukėlė Muitų karai, JAV fiskalinė ir pinigų politika, Brexit, Italijos skolos ir galimas Kinijos sulėtėjimas.

Kinijos pramonė sunaudoja net 40-50% visos pasaulio vario pasiūlos, todėl ji laikoma dominuojančia pasaulyje vario paklausos kūrėja. 2018 m. Kinijos ekonomika buvo sėkmingai kylanti: pagal oficialius duomenis, BVP augo 6,5%.

O pagal alternatyvų skaičiavimą – Li Keqiang indeksą, kuris grindžiamas elektros energijos vartojimo, krovinių vežimo geležinkeliais ir krovinių gabenimu ir bankų paskolomis – BVP augo dar greičiau, apie 9%:

Vis dėlto dėl Kinijos dabartinės vario paklausos stiprumo ateityje kyla daug klausimų. Pradedant prekybos su JAV susitarimu, galinčiu nukirpti kelis bazinius punktus nuo BVP augimo,baigiant nesibaigiančiu Brexit ir bendra ekonomikos konjunktūra.

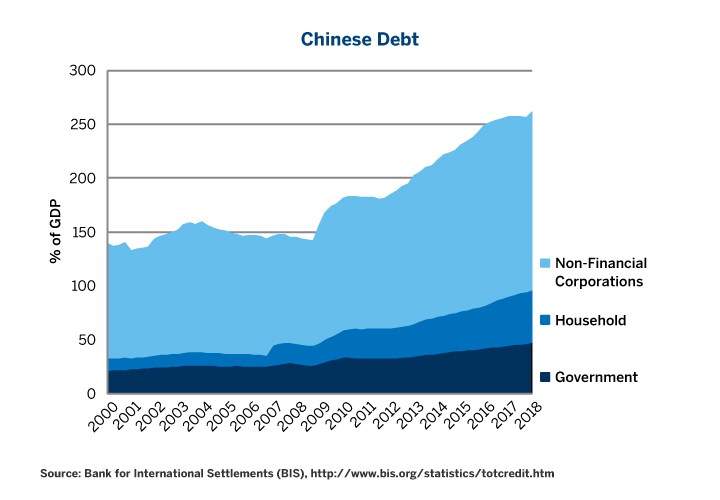

Tikėtina, kad Kinijos ekonomika toliau gali augti dėl per 2018 metais padidėjusio Debt-to-GDP rodiklio – svertinis ekonomikos variklis, nes Kinijos Nacionalinis bankas vis dar laiko žemas bazines palūkanų normas, 4.38%.

O rizika, kad skolų burbulas prives Kiniją prie krizės gerokai sumažėjusi, nes pigesnės paskolos dažnai naudojamos ankstesniems, brangesniems kreditams refinansuoti.

Ir kaip matome iš paveikslėlio žemiau, Vario ateities sandorių kaina artimai koreliuoja būtent su Li Keqiang indeksu. Ir net mažiausios užuominos apie Kinijos ekonomikos lėtėjimą numuša vario kaina žemyn.

Šiuo metu analitikai nusiteikę labai nuosaikiai. Jų manymu, Kinijos ekonomikos augimas leis Vario kainoms išsilaikyti panašiame lygmenyje (apie $3/svaras), tačiau su stipriu spaudimu žemyn. Vario išgavimo savikaina yra apie $1.90 už svarą.

Nuo 1994 metų iki dabar vario pasiūla rinkoje išaugo net dvigubai. Ir kol kaina rinkoje aukštesnė už gavybos kainą, tol, labai tikėtina, vario pasiūla toliau augs. Net prie $2.56 už svarą vario gavyba yra labai pelninga ir kasėjus skatina investuoti į naujų telkinių eksploatavimą. Žinoma, ir į pasiūlos didinimą.

Problema su Kinija yra ta, kad ji neturi „substitutų”, t.y. jokia kita ekonomika negali padaryti tokios įtakos vario kainai, kaip ši. Nei Indija, nei likusios BRIC šalys nepajėgusios kompensuoti Kinijos ekonomikos sulėtėjimo.

Nes Rusija ir Brazilija priklausomos nuo naftos kainų rinkoje – naftos bendrovės yra didžiausios vario naudotojos. Jos neinvestuoja, esant mažoms naftos kainoms.

Koreliacija su doleriu

2018 m.vario kainos kritimas taip pat sietinas su JAV dolerio stiprėjimu, nes FED kėlė bazines palūkanas ir planavo tą daryti ateityje. Įvertinta, kad varis su JAV doleriu turi neigiamą koreliaciją.

Tai šiuo požiūriu vario rinkos ateitis nėra labai aiški, nes FED stabdo dolerio brangimą neapibrėžtam laikotarpiui. Kaip ir akivaizdu, kad silpnėjantis doleris gali kelti vario kainą.

Bet dar turime tokias ekonomikas, kaip JAV ir Europa. Jų formuojama paklausa taip pat įtakoja vario kainas. Lėtėjantis JAV ekonomikos augimas neigiamai veikia vario kainą trumpuoju laikotarpiu, bet vidutiniu laikotarpiu, susilpnėjęs doleris palaiko aukštesnę vario kainą.

Situacija Europoje visai nedžiugina investuotojų į varį. Iš šio regiono eina vienos meškos ir spaudžia kainą žemyn. Tai ir lėtėjanti euro zonos ekonomika, ir Brexit, ir nesibaigiantis vyriausybių skolų klausimas PIIGS regione. Egzistuoja rizika, kad tai gali tapti sunkiai kontroliuojama ir privesti prie dar vienos krizės.

Sektoriai

CME Group analitikai atliko tik makroekonominio pjūvio analizę. Bet mes dar turime ir atskirus sektorius, kurie formuoja vario paklausą. Ir iš įdomesnių yra automobilių pramonė.

Visi automobiliai naudoja daug vario: generatoriai, laidai, kitos detalės. Ir elektromobilių trendas nemažina vario paklausos. Gal net priešingai, gerokai jį išaugina.

Juk šalia jau esamų laidų ir generatorių, elektomobiliuose yra elektros varikliai, kuriuose vario labai daug. O kur dar visa įkrovimo stotelių infrastruktūra visame pasaulyje, kurią dar tik pradadama įrengti ir proveržis dar laukia ateityje.

Išvados

- Kinijos ekonomikos augimas neleido vario kainoms kristi.

- Tačiau Kinijos skolos dydi kelia susirūpinimą.

- JAV FED politika trumpuoju laikotarpiu gali auginti vario kainą šiais metais.

- Augantis JAV biudžeto deficitas smukdys dolerį ir kels vario kainą.

- Iš BRIC stipriau auga tik Indijos ekonomika.

- Brexit ir Italijos skolų situacija neigiamai veiks vario kainą.

Parengta pagal CME Group analitikų pranešimus.